12월이면 연말정산 시즌입니다. 연말정산이란 근로소득자가 다음해 1월 분 급여를 지급받는 때 제출한 소득공제신고서에 의해 소득공제액 및 세액공제액을 계산하여 많이 납부한 세금은 돌려받고 덜 낸 세금이 있다면 추가로 납부하는 제도입니다. 직장을 다니는 분들이라면 매년 12월 연례행사처럼 연말정산을 해야 합니다. 물론 연말정산이라는 것은 강제 사항은 아닙니다.

본인이 원치 않는 경우 하지 않아도 되지만 그 결과 세금을 환수 받지 못하고 추가로 세금을 내야 하는 것은 본인 스스로가 책임져야만 합니다.

연말정산은 직장인이 절세할 수 있는 몇 안되는 방법 중의 하나입니다. 그만큼 더 꼼꼼히 살피고 준비해야 합니다. 아는 만큼 더 절세하는 법입니다. 그래서 오늘은 연말정산과 관련해서 말씀 드릴까 합니다. 제 컬럼이 부동산 컬럼인 만큼 부동산과 관련된 부분을 중점적으로 다루면서요.

연말정산에서 부동산과 관련된 것은 “주택자금공제”입니다. 주택자금공제란 근로소득이 있는 거주자(일용소득자제외)가 주택을 마련하기 위해 저축을 불입하거나 주택구입등과 관련된 차입금 이자 등을 납부하는 경우 연말정산시 당해 금액의 일부를 공제하는 것을 말합니다.

주택자금공제에는 다시 세 가지로 나뉘는데 첫 번째로 주택마련저축공제와 두 번째로 그 이름이 길어서 숨 넘어 가는 이름, 주택임차차입금원리금 상환액공제와 장기주택저당자입금이자 상환액공제가 있습니다.

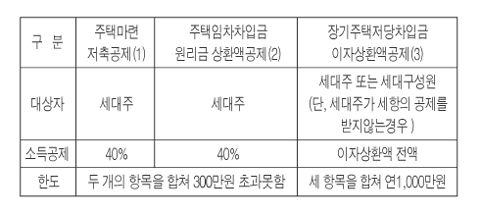

①주택마련저축공제는 공제대상이 근로소득이 있는 거주자로서 세대주가 당해 과세기간중에 주택을 소유하지 않아야 하며, 주택법에 의하 국민주택규모(도시지역 전용면적 85㎡, 비도시지역 100㎡) 이하의 주택으로 주택마련저축 가입당시 기준시가 3억원 이하인 주택을 한 채만 소유한 자에 해당합니다.

공제받을 수 있는 금액은 당해 연도 저축불입액의 40%를 받을 수 있습니다. 여기서 하나 추가로 말씀드리는 부분은 중도 해지인데, 중도해지를 하는 경우 인정을 받지 못합니다. 예를 들어 11월까지 납부를 하고 12월 초에 해지하는 경우도 받지를 못합니다. 하지만 주택당첨이나 만기 등 당초 가입목적 달성으로 해지하는 경우는 공제 대상에 포함되니 꼭 해당 서류를 첨부하여 제출하시기 바랍니다. 제출서류는 “주택마련저축납입증명서”으로 해당 금융기관에서 발급받으시면 됩니다.

②주택임차차입금원리금 상환액공제는 근로소득이 있는 거주자로서 세대주가 과세기간종료일 현재 주택을 소유하고 있지 않고 국민주택규모의 주택을 임차하기 위하여 차입한 차입금 원리금을 상환할 경우 상환금액의 일정금액을 연말정산시 주택자금으로 공제하는 것을 말합니다. 공제되는 금액은 원리금 상환액의 40%에 해당하는 금액이며 공제한도는 주택마련저축 불입액 공제금액과 합산(①+②)하여 300만원 까지입니다. 제출서류는 “주택자금상환증명서”입니다.

③장기주택저당차입금 이자상환액공제는 앞서 말했던 주택임차차입금원리금 상환액공제와 비슷하지만 하나 다른 것은 차입금 원리금이 아닌, 주택에 저당권을 설정하고 금융기관으로부터 차입한 장기주택저당차입금의 이자를 납부하는 경우 이자상환액을 당해 연도 근로소득에서 공제합니다. 공제를 받기위한 조건은 차입금의 상환기간이 15년 이상인 경우에만 가능하며 주택의 기준시가가 3억원 이하(06.1.1이후 신규 대출 분부터 적용됨)여야 합니다. 소득공제한도는 주택마련저축공제와 원리금상환액공제 이자상환액공제를 합하여(①+②+③) 연 1,000만원을 초과할 수 없습니다.

이 밖에 특별공제로 총급여액이 2천5백만원 이하인 근로자가 이사를 할 경우 100만원을 공제 받을 수 있습니다. 물론 이사를 했다는 증명은(주소지 이전에 대한 증명)은 해야 합니다. 그럼 다음 주에 뵙겠습니다.